- 城市:全國

- 發(fā)布時間:2016-06-22

- 報告類型:市場報告

- 發(fā)布機(jī)構(gòu):克而瑞

??15年對于新城來說是一個具有里程碑意義的一年。公司不僅通過B轉(zhuǎn)A實現(xiàn)了融資渠道的拓展,而且在銷售、土地投資、商業(yè)發(fā)展都有比較顯著的提升。

??銷售:業(yè)績實現(xiàn)30.3%增長,完成年度目標(biāo)114%

??2015年,新城實現(xiàn)銷售業(yè)績的大幅增長,完成年度目標(biāo)的114%:銷售金額319.29億元,;合約銷售面積345.98萬平方米,分別同比增長30.3%、25.0%。

??布局:大幅增加土地投資,新收35幅地塊

??在全國化擴(kuò)張的戰(zhàn)略布局下,新城于15年拿下35幅地塊,新增土儲建面759萬平方米,累計總土儲2274萬平方米,新進(jìn)入成都、寧波等8個城市。

??融資:換股吸收B轉(zhuǎn)A,整合住宅商業(yè)運營于一平臺

??年內(nèi),新城控股通過換股吸收實現(xiàn)B轉(zhuǎn)A,在明確平臺分工及角色的同時,也打通國內(nèi)資本市場的融資渠道,補(bǔ)齊融資渠道單一化的短板。

??商業(yè):綜合體項目布局19城,累計開業(yè)增至6個

??截止2015年,新城控股已在上海、南京、蘇州等19個城市發(fā)展了22座綜合體項目。年內(nèi),新開業(yè)3個綜合體項目,累計開業(yè)項目達(dá)6個,租金收入提升71.7%。另外,公司計劃2016年開業(yè)的商業(yè)項目累計達(dá)11個,保持每年至少新增10-15個商業(yè)項目;到2017年建起40座吾悅廣場;到2020年開業(yè)及在建商業(yè)項目將達(dá)80個以上。

??然而這亮麗的業(yè)績表現(xiàn)下,我們發(fā)現(xiàn)企業(yè)依然存在諸多問題值得進(jìn)一步關(guān)注。

??痛點1:項目拓展——離“全國化布局”尚存較大差距

??近年來,新城拿地動作不斷,以“1+3”(長三角加環(huán)渤海、珠三角、中西部重點城市)的擴(kuò)張路線推進(jìn)戰(zhàn)略布局。然而從目前的發(fā)展情況來看,新城離“全國化布局”的目標(biāo)還有很長一段路。

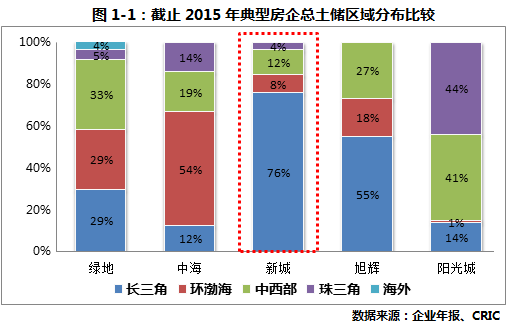

??(1) 全國化布局但土儲嚴(yán)重失衡

??從區(qū)域結(jié)構(gòu)來看,新城2015年在長三角區(qū)域的土儲量占總土儲的76%,遠(yuǎn)高于其他區(qū)域。就2015年內(nèi)新增土儲來看,35幅地塊759萬平方米的總體量中,中西部、環(huán)渤海和珠三角區(qū)域僅新增4幅,土儲量合計僅占17%。

??

??從公布土儲的房企來看,千億級以上的房企往往擁有較為均衡的土儲布局。即使與同規(guī)模企業(yè)相比,新城雖然在全國四大經(jīng)濟(jì)區(qū)也都有布局,但是土儲分布明顯失衡。一方面,企業(yè)在拿地擴(kuò)張上依然保持過于謹(jǐn)慎的態(tài)度,選擇在發(fā)家的長三角地區(qū)進(jìn)行深耕從而穩(wěn)定區(qū)域地位;另一方面,企業(yè)也或存資金、人力等方面的問題。因此,布局失衡及擴(kuò)張局限性難免會對新城在規(guī)模突破上造成一定困難。

??(2) 三四線庫存占比居高難去化

??為穩(wěn)固區(qū)域主場地位,新城深耕長三角,城市布局橫跨各能級,其中不乏諸多郊區(qū)縣級的土地。2015年內(nèi),從總土儲來看,新城的三四線的體量占比就高達(dá)39%。

??從庫存來看,竣工存貨占比有20.11%,雖然較2014年有所下降,但依然處于行業(yè)較高水平。雖然從新城的竣工庫存對比銷售及負(fù)債情況來看,趨勢向好(如下表)但其中竣工存貨占比和竣工負(fù)債占比依然高于行業(yè)平均水平。另外,值得注意的是,三四線的竣工量占比仍高達(dá)54%,雖然這和新城商業(yè)綜合體的布局有一定的關(guān)系,但是這也同時反映出新城在三四線的竣工但還未售的項目比例較大,而該類城市存在的市場風(fēng)險會導(dǎo)致庫存積壓的問題也是不言而喻的。

?

另外,2015年,新城在存貨上的借款資本化率達(dá)8.27%,同比上升0.44個百分點。這反映了,公司所借款用于投資庫存資產(chǎn)的綜合利率發(fā)生上漲。存貨的積壓,勢必會給公司帶來財務(wù)及資金方面的負(fù)面影響。

??痛點2:收入與支出——盈利水平不見改善,費用率高企

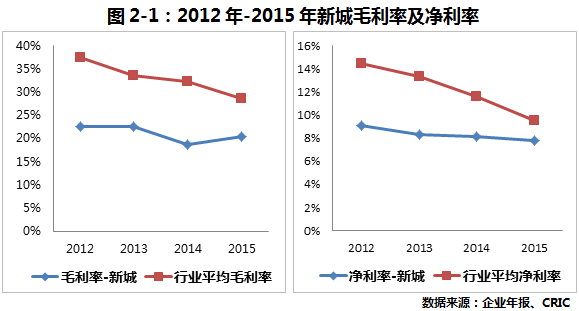

??(1) 盈利低于行業(yè)水平且持續(xù)走低

??整體而言,2015年的新城業(yè)績大發(fā)展,營收達(dá)238.36億元,同比上升15%,毛利率達(dá)20.37%,同比上升1.67個百分點。然而,自2012年上市以來,新城的毛利和凈利的增長幅度都不算大,3年復(fù)合增長率分別僅為7%和5%。而且,其毛利率及凈利率水平持續(xù)低于行業(yè)的平均水平,尤其是2015年的凈利率還依然延續(xù)下行趨勢,減少了0.32個百分點至7.79%。此外,新城的核心溢利增長基本停滯,2015年的核心溢利為14.97億元,3年復(fù)合增長率為-1.42%。

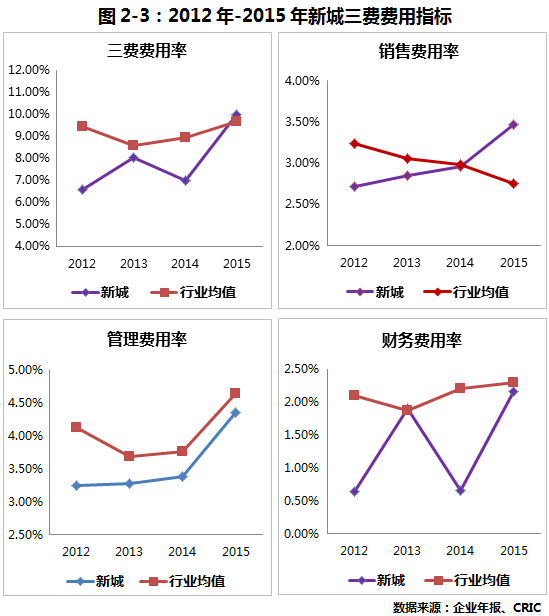

??(2) 成本管理能力出現(xiàn)失控現(xiàn)象

??成本控制方面,新城過去幾年都能將三費費用率保持在良好的水平,基本都低于行業(yè)平均水平。但值得注意的是,在新城銷售規(guī)模(+30%)、土地投資(+99%)等大幅增長的2015年內(nèi),銷售、管理及財務(wù)費用及費用率指標(biāo)也明顯升高(銷售費用、管理費用及財務(wù)費用分別上升35%、48%和279%),其中三費費用率及銷售費用率甚至是轉(zhuǎn)而高于行業(yè)平均水平。

??公司A股上市后,業(yè)績會有進(jìn)一步釋放的動力,但是在力求規(guī)模擴(kuò)張的同時,企業(yè)必須也要關(guān)注到成本控制的問題,否則盈利水平將會進(jìn)一步受損。

??痛點3:償債能力——凈負(fù)債率飆升,外幣債占比居高

??(1) 負(fù)債大增使凈負(fù)債率飆升逾83%

??從債務(wù)方面的指標(biāo)來看,新城的長短期債務(wù)結(jié)構(gòu)及現(xiàn)金短債比都處于健康水平,皆優(yōu)于房地產(chǎn)百強(qiáng)上市公司的平均水平。另外,受益于境內(nèi)外融資環(huán)境的寬松化趨勢,新城的平均借貸成本下降0.5個百分點至7.2%。

??而在各項債務(wù)指標(biāo)中,最值得關(guān)注的則是突然高企的凈負(fù)債率。在銷售規(guī)模及商業(yè)發(fā)展的需求驅(qū)動下,新城于2015年通過境內(nèi)外各融資渠道大幅擴(kuò)充資金,從而加大土地儲備的補(bǔ)充。因此,有息負(fù)債顯著提升36%至189.8億元,導(dǎo)致凈負(fù)債率突然飆升至83.32%,高于百強(qiáng)上市房企的平均水平。

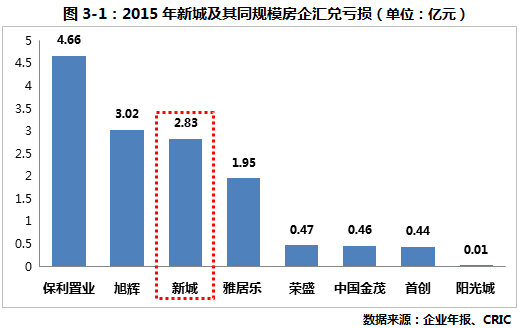

??(2) 高外幣債占比,卻無外匯對沖措施

??據(jù)15年年報顯示,新城的財務(wù)成本超過5億元,同比上漲279%。而導(dǎo)致這項成本大幅上漲的關(guān)鍵原因在于與匯兌有關(guān)的虧損,合計達(dá)2.83億元。與同規(guī)模企業(yè)比較,新城的匯兌虧損也是較大的。一方面,由于企業(yè)在面臨外匯風(fēng)險不確定性時未積極采用有效的外幣對沖工具進(jìn)行外匯風(fēng)險管理,另一方面,近兩年來新城的美元債占比較高,占總有息負(fù)債額近3成。

??2015年以來,多家房企由于受到人民幣兌美元貶值的影響而發(fā)生匯兌損失。開年至今,融創(chuàng)、SOHO中國、旭輝等房企紛紛進(jìn)行美元債的贖回,新城也于2月公告已完成了2億美元債的贖回(10.25%高息的2018年美元優(yōu)先票據(jù))。未來,在使用“新債替換舊債”方式去改善借貸成本及緩解債務(wù)壓力的同時,企業(yè)一是要適當(dāng)利用外匯對沖工具,如匯率掉期、其他外幣債券品種等,主動規(guī)避潛在的匯兌風(fēng)險,二可減少外幣敞口,調(diào)整境內(nèi)外債務(wù)結(jié)構(gòu),尋求境內(nèi)融資。

??痛點4:商業(yè)運營——坪效走低,大量供應(yīng)帶來資金壓力

??(1) 商業(yè)坪效處行業(yè)較低水平且仍在下降

??截至2015年12月31日,新城所持有的已開業(yè)投資物業(yè)面積達(dá)94萬平方米,投資物業(yè)租金收入(包括短期出租收入)達(dá)1.72億元。經(jīng)計算得出,新城的持有投資物業(yè)坪效約0.5元/平方米/天,較去年下降31%。與其他做商業(yè)運營的房企比較,新城0.5元/平方米/天的坪效處于行業(yè)較低水平。

??新城商業(yè)低坪效的主要原因:一方面,與其商業(yè)的非一線核心區(qū)域的布局有關(guān);另一方面,新開業(yè)的物業(yè)起初的租金水平不高,而成熟期的商業(yè)項目租金增長緩慢,甚有下降,如2012年落成的常州吾悅廣場租金收入為0.53億元,同比下降3.4%。

??(2) 重資產(chǎn)模式+大規(guī)模供應(yīng)帶來資金壓力

??從運營方面來看,新城控股的商業(yè)還是延續(xù)采用重資產(chǎn)模式。目前,公司在商業(yè)方面做的基本都是綜合體項目,通過銷售住宅反哺商業(yè)帶動一部分現(xiàn)金流。為了加重商業(yè)地產(chǎn)在集團(tuán)戰(zhàn)略中的占比,新城目前成立了4個拓展部,組建了一百余人土地拓展團(tuán)隊。對于未來,新城商業(yè)的發(fā)展方向直指“2020年達(dá)到80個以上”的目標(biāo)。這勢必將考驗企業(yè)的商業(yè)運營能力。

??一般在商場培育初期(頭兩年),不僅會有租金回報問題影響到企業(yè)的毛利率,而且在凈負(fù)債率明顯高企的情況下,大規(guī)模的商業(yè)供應(yīng)(每年至少增加10-15個項目)對新城的資金投入要求較高,需要企業(yè)進(jìn)一步關(guān)注。

??對于新城來說,大規(guī)模發(fā)展商業(yè)能有效幫助周邊項目的去化,利于打響品牌,吸引投資者,然而在獲得良好收益之前依然還有很多問題有待關(guān)注:一是城市的選擇,目前商業(yè)供應(yīng)在多個城市幾近飽和,對于進(jìn)駐的城市選擇應(yīng)審慎考量。二是商場的管理,要對新開物業(yè)把控好質(zhì)量,在業(yè)態(tài)規(guī)劃、商家引入、商場管理與維護(hù)等方面做好充分的管理工作。尤其是在商場內(nèi)發(fā)展互動性強(qiáng)、兒童類的業(yè)態(tài)時,質(zhì)量及安全將是至關(guān)重要的因素。三是資金問題,一方面,可借鑒萬達(dá)和大悅城,引入更多合作合營的輕資產(chǎn)運營模式;另一方面,可積極研究創(chuàng)新金融,如資產(chǎn)證券化,待投資物業(yè)進(jìn)入穩(wěn)定、成熟期時廣泛且深入運用金融工具,改善資金壓力的同時,縮短投資回報周期。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 2[克而瑞]11城成交環(huán)比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 3[克而瑞]公募REITs擴(kuò)容,能否化解住房租賃痛點?

- 4[中房研協(xié)]重點城市成交面積環(huán)降12.66% 大連、東莞跌幅約八成

- 5[克而瑞]物管并購白熱化,地產(chǎn)風(fēng)險蔓延仍需警惕

- 6[中房研協(xié)]“共同富裕”框架下的房地產(chǎn)走向

- 7[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 8[克而瑞]百強(qiáng)10月業(yè)績與上月基本持平,典型房企拿地總額降至新低(10月)

- 9[易居研究院]2021年三季度全國居民購房杠桿研究

- 10[易居研究院]2021年三季度金融環(huán)境和房地產(chǎn)市場報告

聚焦")