- 城市:全國

- 發(fā)布時間:2016-11-04

- 報告類型:企業(yè)監(jiān)測分析

- 發(fā)布機構:克而瑞

??那么,房地產行業(yè)收并購呈現(xiàn)怎樣的態(tài)勢?哪些標的比較受關注?未來的趨勢又將是怎樣?本文正是基于行業(yè)收并購的歷史數(shù)據(jù),為大家一一解惑。

??1、歷年總體情況:交易總額只升不降,交易完成率呈下滑趨勢

??交易數(shù)量:參與總數(shù)于2015年升至最高,交易完成率呈下滑趨勢。從2008年至2016年1-10月的收并購交易數(shù)量來看,行業(yè)收并購的參與案件(包括進行中、完成、失敗、傳言)步入高峰期的時間是2014年,而2015年是交易數(shù)量最多的年份,為311個。另外,值得關注的是,從各年的完成率來看,歷年呈現(xiàn)下滑的趨勢。除了2008年、2009年、2010年完成率在85%以上,其余年份均在50%上下,2015年以來呈現(xiàn)直線下滑,滑落至30%以下。另外,不難發(fā)現(xiàn),行業(yè)進入調整期的2009年、2013年是收并購完成率的拐點年份,這說明在行業(yè)進入低迷期或者調整期,是收并購交易容易達成的最佳時期。

交易額:14年創(chuàng)年度最高值,歷年交易額呈上升趨勢。從交易額來看,高峰期出現(xiàn)在2014年,2014年行業(yè)收并購的參與案件(包括進行中、完成、失敗、傳言)的交易額較2013年大幅增長120%。究其原因,2014年交易額的大幅增長除了收并購數(shù)量的增長以外,隨著近年來房地產行業(yè)土地、物業(yè)等資產屬性的不斷增值讓收并購的交易額也在逐年增加。2014年整體收并購事件的平均交易額突破10億元(人民幣,下同),為10.73億元,盡管15年平均交易額有所下滑,但之后2016年又有提升,年平均交易額或能突破20億元。這說明行業(yè)內的收并購交易額只升不降已成定勢。

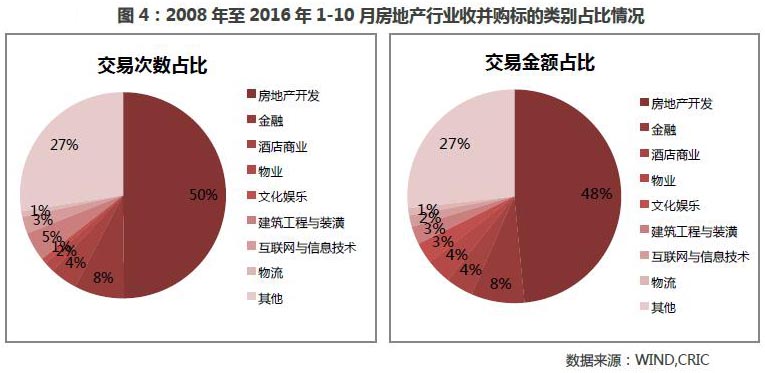

標的:房地產類依然是主流,多元化類或有望上升。從歷史數(shù)據(jù)來看,房地產開發(fā)類是交易標的主要組成部分,交易數(shù)量和金額的占比分別高達50%和48%。房地產開發(fā)企業(yè)之間的收并購交易盛行說明目前堅守主業(yè)的房地產企業(yè)仍是主流企業(yè),且隨著行業(yè)銷售集中度的不斷提升,未來該種類別占比依然會是主導。除房地產類以外,由于房地產行業(yè)屬于資本密集型行業(yè),故金融類標的較受關注,相對其他標的占比暫時領先。另外,基于房地產開發(fā)上下游的酒店商業(yè)、建筑工程、物業(yè)、物流等為主導的主流多元化類也受到房企青睞。再者,近年來,影視與文化的收并購也比較盛行,部分企業(yè)加碼該領域的標的試圖發(fā)展多元化的萬達。最后,隨著互聯(lián)網時代來臨,房企借助收并購互聯(lián)網公司為其解決互聯(lián)網技術方面的問題,也是當下不少房企所選的標的之一。

2、2016年:收并購數(shù)量或有減少,多元化交易額有所上升

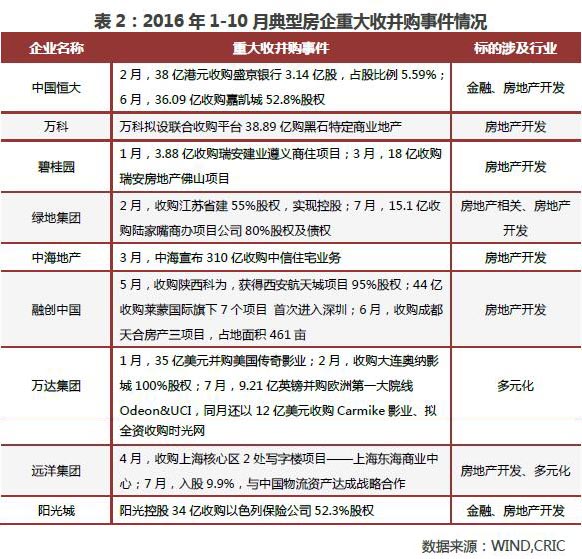

2016年以來,發(fā)生在典型房企之間的整合并購較多,主要體現(xiàn)在:一方面,以中海、中信等國企代表紛紛進行整合,優(yōu)化各自發(fā)展戰(zhàn)略,提升整體效率;另一方面融創(chuàng)等擴張欲望較強的房企通過收并購開項目公司,拓展市場規(guī)模。除此以外,萬達、遠洋等企業(yè),多元化業(yè)務擴張的收并購數(shù)量也很積極,如萬達旗下萬達院線今年以來于全球大手筆“買買買”一直不斷,收購了多家電影院線企業(yè)。

從整體交易來看,收并購數(shù)量或有減少,交易額上升明顯。從2016年1-10月份的情況來看,收并購參與案件數(shù)量(包括進行中、完成、失敗)出現(xiàn)大幅銳減,1-10月僅123個,較同期大幅減少49%。而2016年1-10月收并購交易額卻有所提升,較上年同期上升了24%,全年交易額很可能超越2015年,有望成為有史以來收并購交易額最高的年份。我們認為并購數(shù)量的變少主要有以下原因:一來,上年留存未完成的交易較多;二來,隨著行業(yè)規(guī)模變大,資源集中度不斷加強,企業(yè)之間收并購交易數(shù)量也會減少,三是受房企主觀意愿的影響,部分房企尤其是小企業(yè),對行業(yè)持謹慎觀望態(tài)度,參與收并購的意愿減退。16年收并購交易額的上升主要是今年來交易額占比較大主要是大企業(yè)之間的業(yè)務收購與整合、國外企業(yè)/大宗資產收購等如萬科456億元收購前海國際100%股權,中海出資310億元并購中信住宅開發(fā)業(yè)務;國外如萬達集團230億元收購傳奇影業(yè)100%股權,另外,借殼上市的收并購也是一大筆交易額,如中房向忠旺集團以發(fā)行股份的方式支付282億收購其100%股權,助力忠旺集團借殼中房實現(xiàn)A股上市。

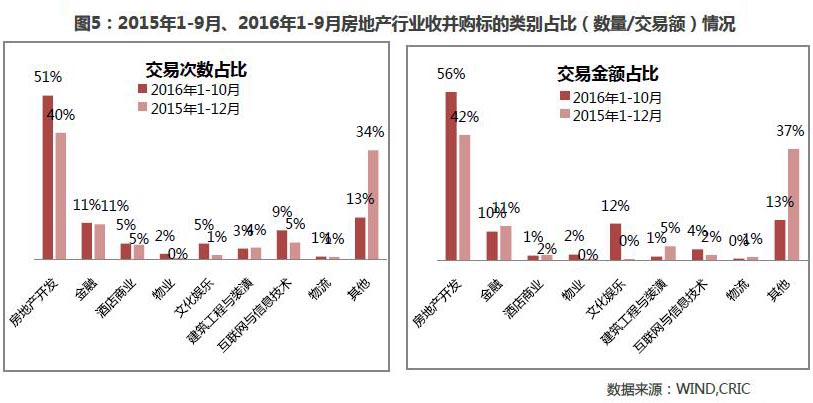

圍繞房地產上下游拓展,房企加碼多元化領域標的。據(jù)2016年1-10月份的數(shù)據(jù)顯示,房地產開發(fā)交易標的數(shù)量和金額占比都有所上升,較上年同期上升了近11個百分點和14個百分點。原因是今年出現(xiàn)不少大型國企之間的整合,以及像萬科收購前海國際這種上百億的收并購事件。文化娛樂在今年1-10月份的總體交易金額占比均有明顯的提升,較上年上升近12%。這主要受大型房企轉型的影響,如萬達轉型多元化,今年大手筆進軍影視、娛樂等產業(yè)。總體來看,除房地產開發(fā)和其他以外,今年1-10月金融、酒店商業(yè)、物業(yè)、文化娛樂、建筑工程與裝潢、互聯(lián)網與信息技術、物流幾個多元化大類合計數(shù)量和金額占比均較15年提升了近10個百分點。我們預計,未來隨著房地產開發(fā)市場容量見頂,圍繞房地產上下游或基于房企自身資源情況的多元化業(yè)務收并購交易或將再度提升。

3、總結與展望:收并購難度只升不降,“大魚吃小魚,小魚吃蝦米“現(xiàn)象或將延續(xù)

從以上數(shù)據(jù)分析我們得出如下結論:

從歷年收并購數(shù)量/金額來看:交易額在上升,而完成率卻面臨下滑;

從收并購標的種類來看:房地產類依然是主流,多元化類或有望上升:

從參與收并購的企業(yè)來看:不少成長型房企借收并購之手實現(xiàn)擴張,大型房企偏好大額標的。

收并購項目并非如公開市場競價拿地那樣簡單,其復雜博弈過程收購達成期間會比較長,對于房企而言并非易事。但房企也可抓住客觀有利條件,實現(xiàn)短期內一蹴而成,尤其是當行業(yè)處于調整期。另外,受政策影響,國企之間的整合也是當下一個契機,想在此輪政策利好下有所收獲的房企要不斷完善自身各方面的能力,如企業(yè)運營能力、資產儲備、品牌建設等等。

最后,如果不考慮企業(yè)其他優(yōu)勢,僅從交易成本的角度來看,歷史數(shù)據(jù)顯示房地產行業(yè)收并購單項目的交易額是上升的,且其趨勢十分明顯。這對于企業(yè)而言,加大了收并購的資金門檻,收并購難度將不斷增加。由此,行業(yè)內“大魚吃小魚,小魚吃蝦米“現(xiàn)象或愈加明顯,對于那些風險承受能力弱的企業(yè),很可能將成為標的。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]頭部物管企業(yè)收并購潮持續(xù),背后邏輯幾何?

- 2[克而瑞]碧桂園、萬科領頭布局,城市服務是未來核心賽道?

- 3[易居研究院]中國房企TOP30月報(2021年10月)

- 4[克而瑞] 萬達、碧桂園強勢布局,未來商管空間有多大?

- 5[克而瑞]三道紅線補丁下,房企經營活動現(xiàn)金流再受關注

- 6[克而瑞]聯(lián)手華住,旭輝商業(yè)切入“酒店+”業(yè)務有何考量?

- 7[克而瑞]萬達輕資產重回港股,商管巨頭再啟航

- 8[易居研究院]中國房企TOP30月報(2021年9月)

- 9[克而瑞]“十一”營銷力度加大,碧桂園、金科全國聯(lián)動突擊

- 10[克而瑞]房企融資規(guī)模持續(xù)走低,首創(chuàng)置業(yè)完成退市